- 主なライフイベント

- 退職・セカンドライフ

- リフォーム

セカンドライフをむかえる

にあたって

お金の使い方を計画しよう!

充実したセカンドライフを迎えるため、シミュレーションをしておきましょう。

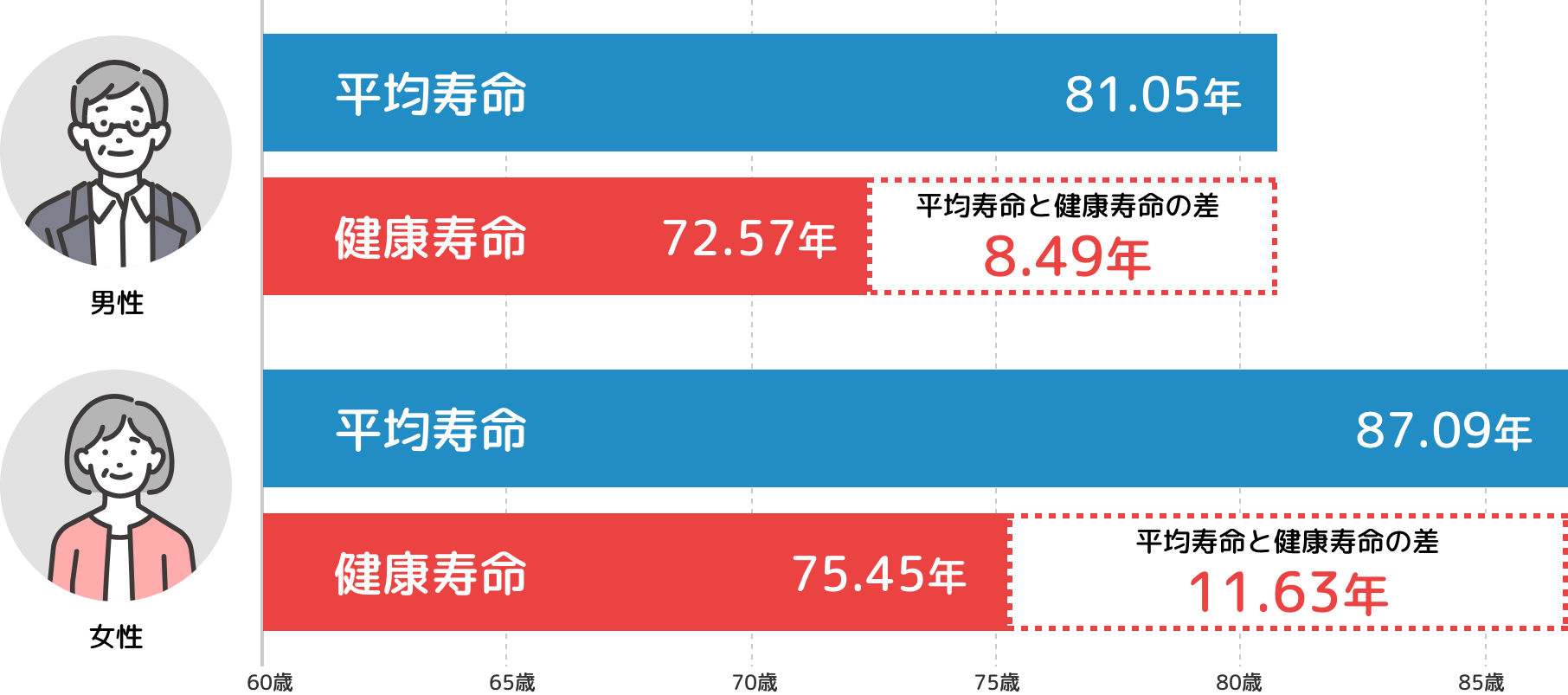

今は人生100年時代と言われていて、退職後の平均寿命は20年以上です。さらに健康でいられる期間は限られてきます。

安心してセカンドライフをおくれるように、しっかりとお金の準備をしてきましょう。

老齢基礎年金夫婦二人分

夫婦二人分の老齢基礎年金を含む

標準的な年金額

ゆとりあるセカンドライフを送るにはどのくらいのお金がかかるかご存じですか?

セカンドライフを20年とすると

14.7万円×12ヶ月×20年=

3,528万円が不足

リフォームにもお金がかかります。家のメンテナンスのためにもお金を準備しておきましょう。

出典:国土交通省住宅局「2023年度住宅市場動向調査報告書」

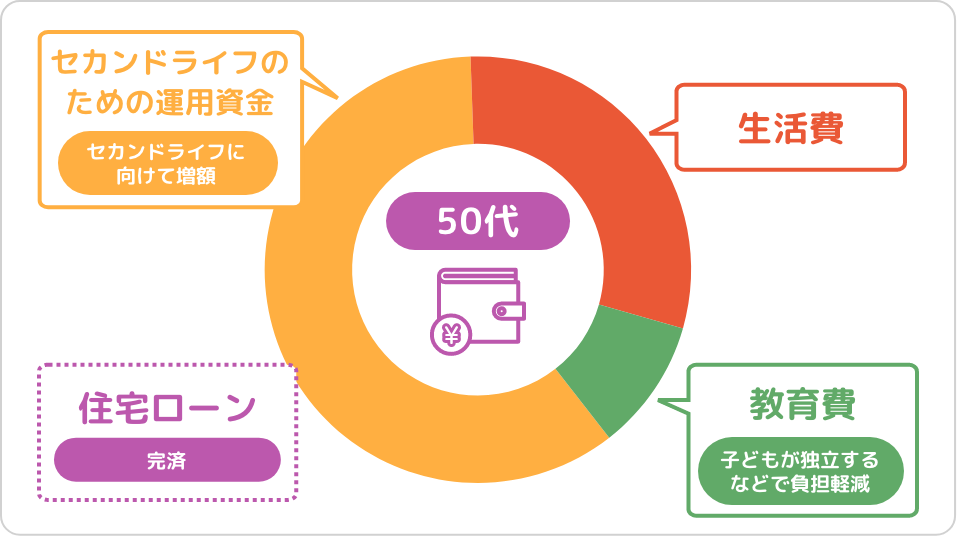

お金に余裕が出てくるタイミングで、セカンドライフに向けた運用資金の増額を検討してみてはいかがでしょうか。

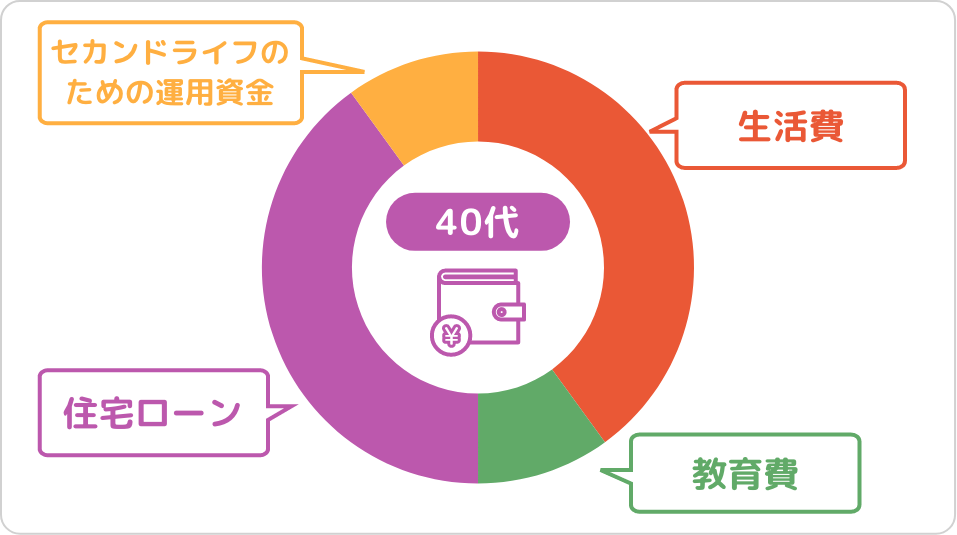

住宅ローンの支払や子どもの教育費などの負担が多く、セカンドライフに向けた運用にまわせる余裕が少ない

住宅ローンの完済や、子どもの独立などでお金に余裕が出てきたら、セカンドライフに向けた運用資金の増額を考えましょう。

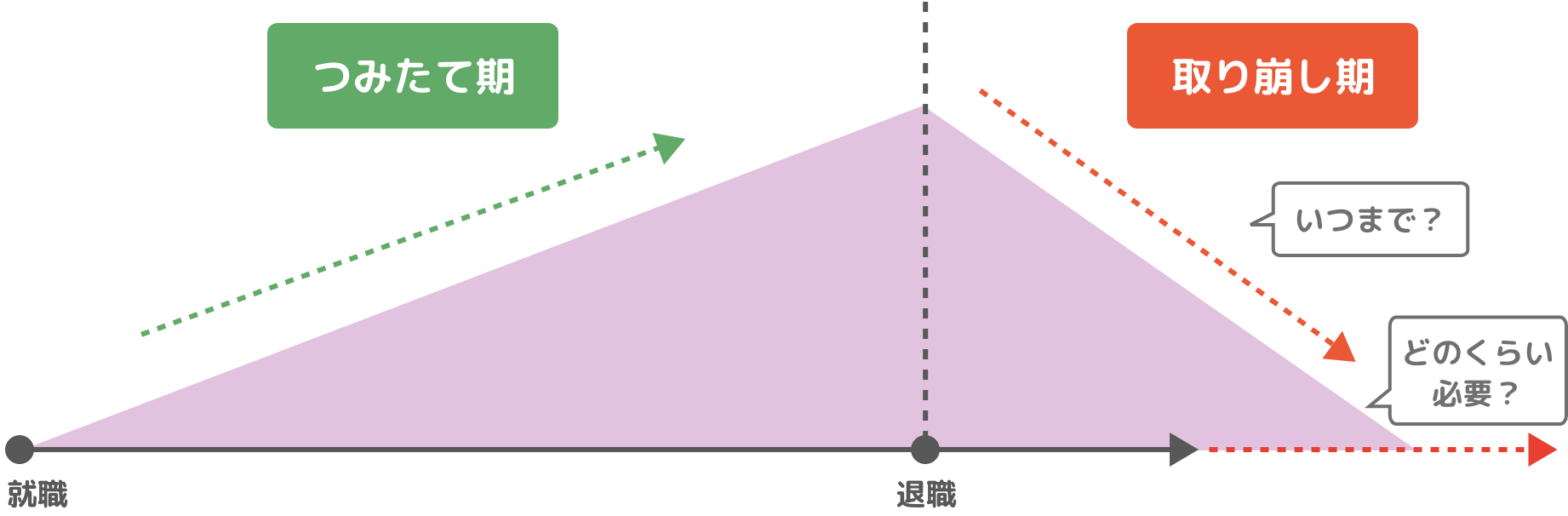

退職後は勤め先からの収入がなくなり、場合によっては年金収入よりも支出が多くなってしまいます。

現役時代の徐々に資産が増えていく「つみたて期」とは反対に、徐々に資産が減っていく「取り崩し期」に入っていくこととなるのです。

退職金の運用を考えることで、老後の生活にゆとりが生まれるかもしれません。

退職後は取り崩し期に突入!「資産運用」でお金の寿命を延ばす努力が大切です。

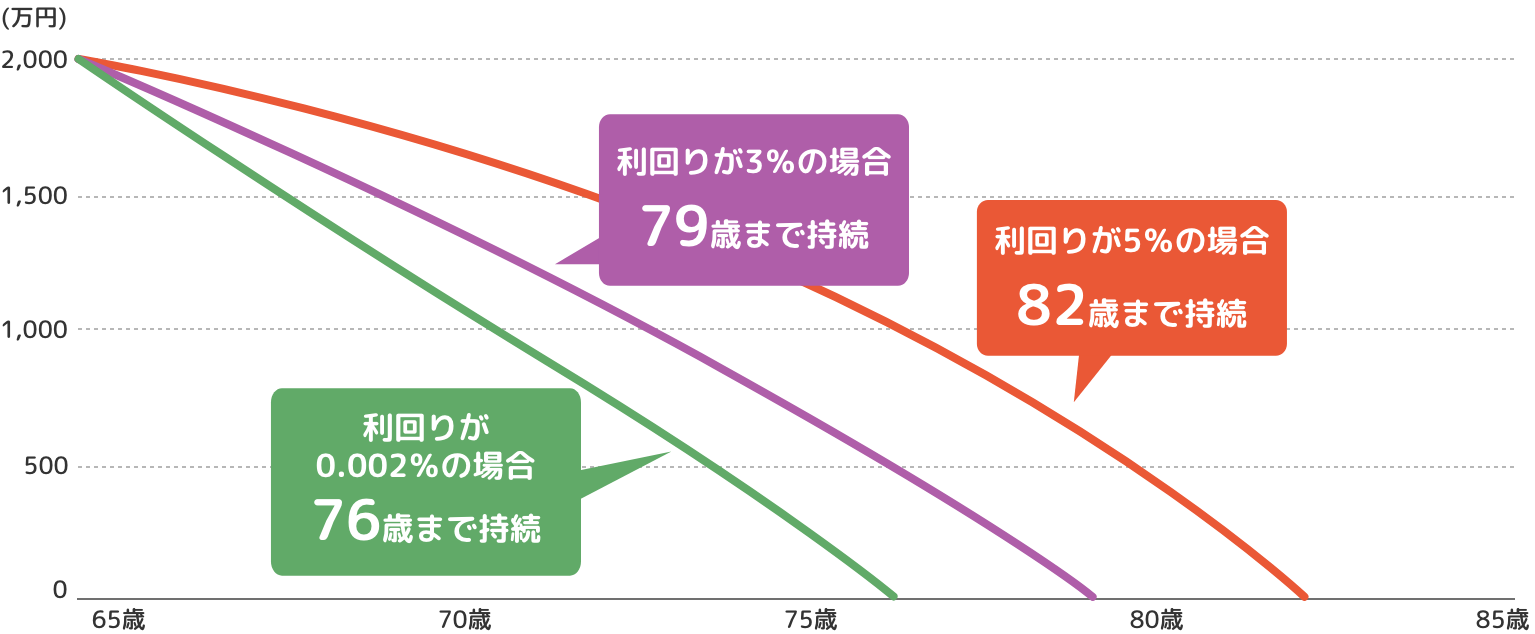

例えば毎年均等に貯蓄を取り崩していく場合、

お金がなくなるまでの期間「お金の寿命」は、「貯蓄額÷年数」になります。

お金をただ取り崩すのではなく、資産運用をしながら取り崩すことで、「お金の寿命を延ばす」ことが可能です。

退職金である2,000万円の手持ち資金を、65歳から毎月14.7万円ずつ取り崩した場合についてみてみましょう。

退職後は少しでも長く、ゆっくりと楽しい生活を送れるようにしたいですよね。いままで貯めてきたお金を有効的に活用して、ゆとりある生活を送れるように、資産運用を取り入れてみてはいかがでしょうか。