- 主なライフイベント

- 子育て・教育

- マイカー購入

- マイホーム購入

貯蓄と保障のバランスを

考えよう!

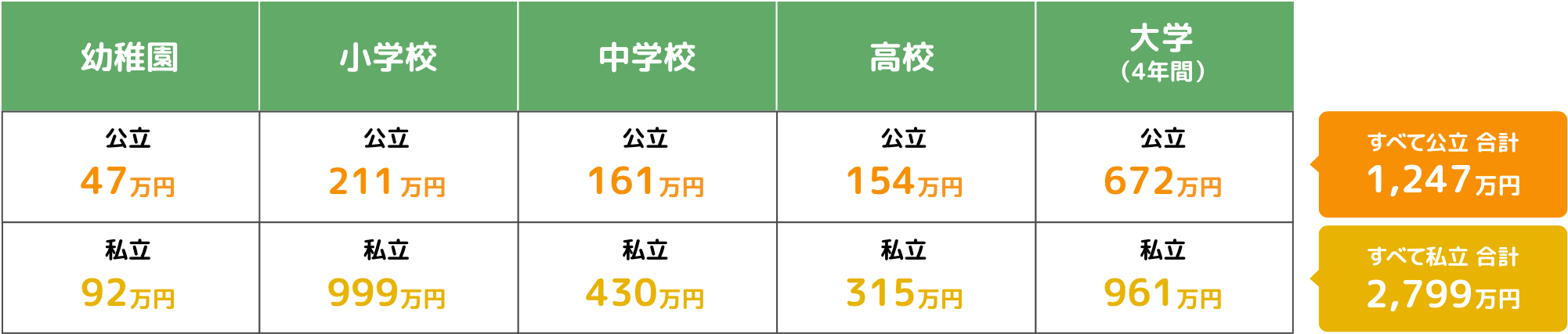

教育費には学費だけではありません。

学費以外にも習い事や塾の費用があり、お子さまが成人されるまでには多くの費用がかかります。

お子さまが小さなうちから、積立預金や学資保険・投資等も活用しながら、教育費を準備していきましょう。

お子さまの教育を考えるうえで気になる学習塾の費用。

学費に加えて塾の費用も事前に把握しておき、計画的に教育プランを立てましょう。

| 小学校(6年間) | 中学校(3年間) | 高等学校 (全日制)(3年間) |

|---|---|---|

| 公立33万円 | 公立69万円 | 公立44万円 |

| 私立158万円 | 私立50万円 | 私立33万円 |

トマト銀行では入学時の学校納付金や他の教育資金の借換やおまとめに最適な毎月返済タイプの「トマト・教育ローン」と、お子さまの在学中に必要な分の教育関連資金を必要な分だけお借り入れできる「トマト・教育カードローン」をご用意しております。

自動車の購入には大きな資金が必要です。どのように購入資金を準備するかを検討し、購入や買換えのタイミングに備えて計画的に準備をしていきましょう。

トマト銀行では、快適なマイカーライフを応援する「マイカーローン」をご用意しています。

無理のない返済プランをご提案させていただきます。

人生で最も高い買い物といわれる「マイホーム」。購入の際には、無理のない返済を考え、資金計画を立てることをおすすめします。

土地付注文住宅

建売住宅

マンション

住宅の種類によりますが、およそ200万円~800万円程度の頭金が必要となるのが一般的のようです。

たとえば、3,500万円の物件を購入する場合、一般的な頭金である2割の金額として約700万円!

最近は頭金なしで住宅ローンをご利用いただくお客さまも増えています。トマト銀行の住宅ローンは、返済期間が最大50年の商品もございますので、月々の返済額を抑えて、貯蓄や将来の備えをしながら、理想のマイホームを持つのも選択肢の一つです。

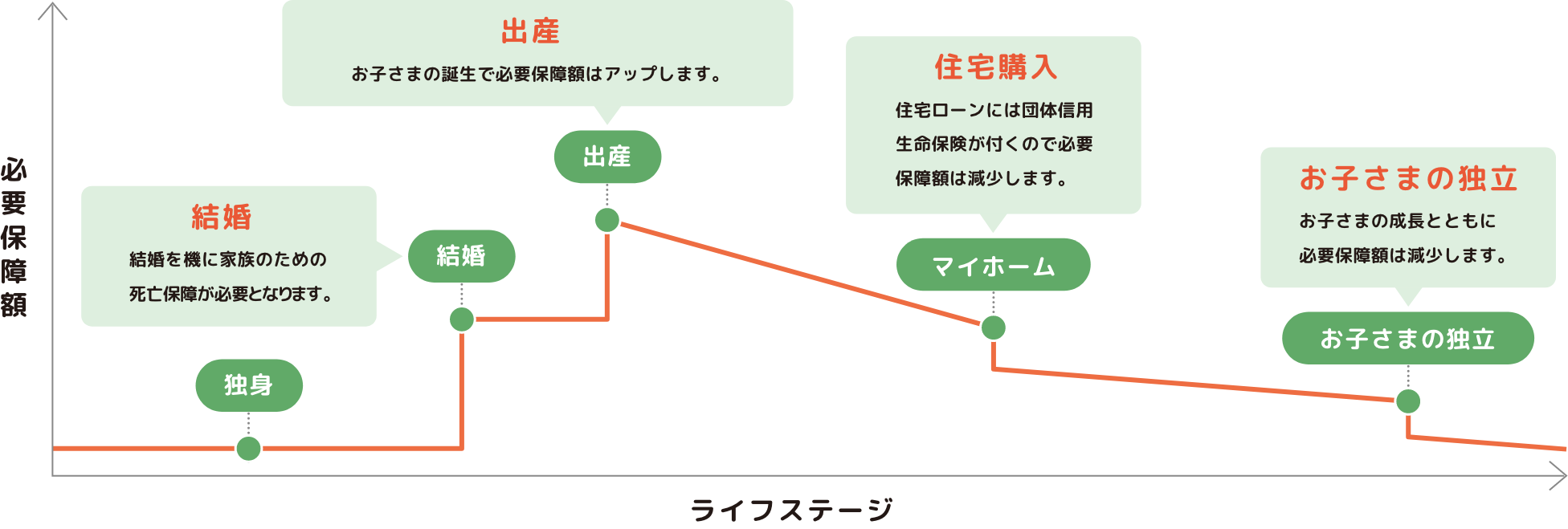

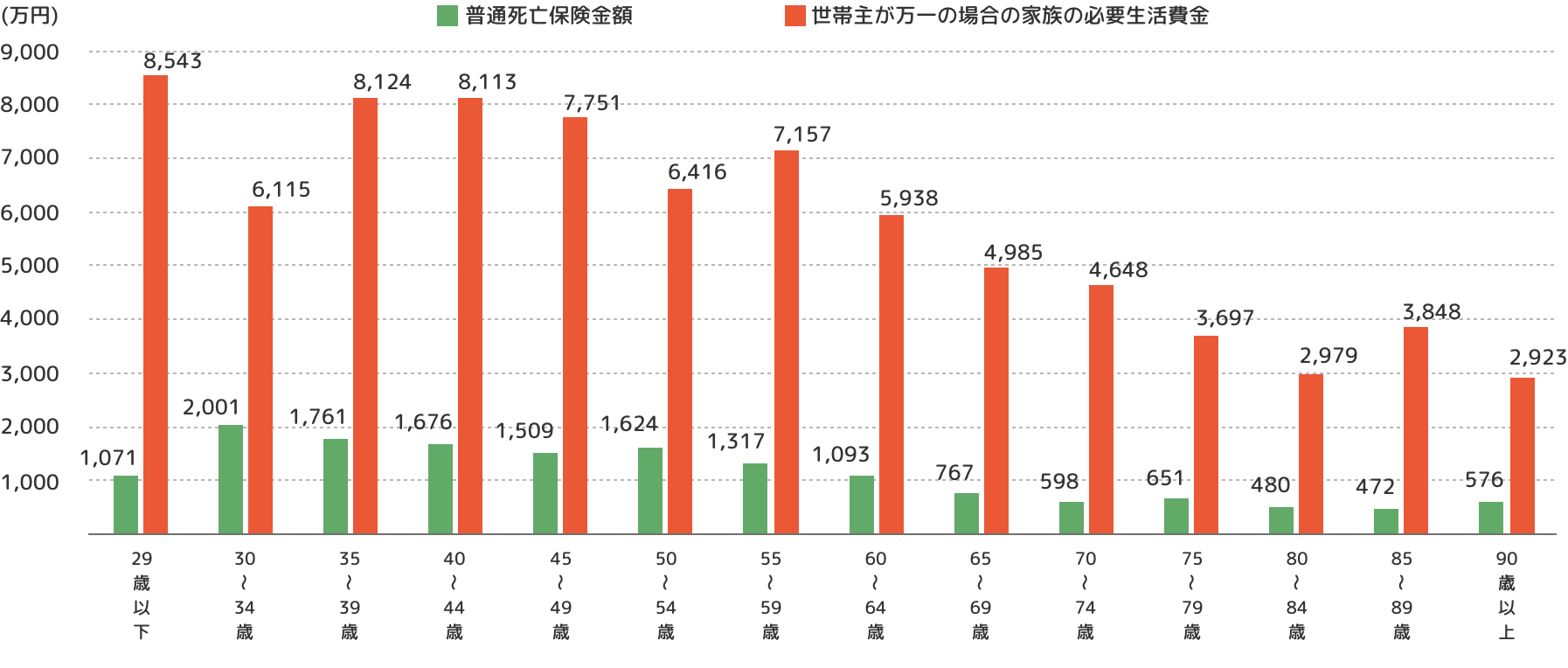

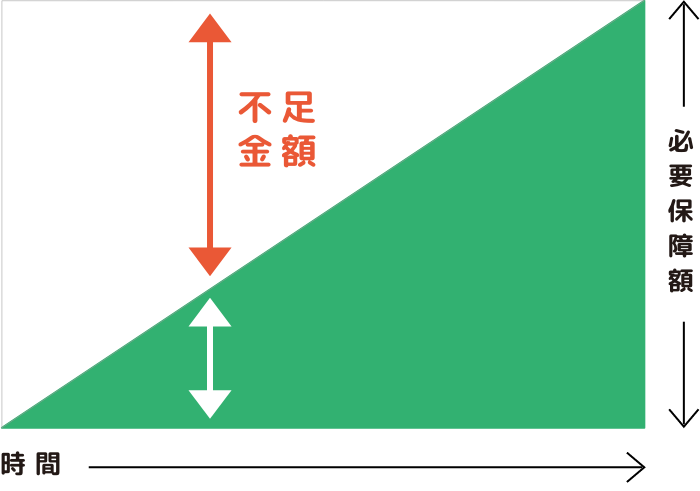

万が一のときのお金は最初から一定額が受け取れる保険を活用して備えることが大切です。

大切なご家族や将来への備えの準備をしていきましょう。

貯蓄は万が一のとき、それまでに蓄えた金額しか使えませんが、

保険は契約当初から「契約した保険金」が支払われます。

ライフステージに合わせて保険を見直すことが家族の安心にもつながります。

収入が増えてくる一方で、結婚や教育、住宅購入など、まとまった出費が発生します。明確になったライフイベントに向けて計画的な資産づくりが大切です。

セカンドライフも見据えながら資産形成も積極的に考えていきましょう。

数々のライフイベントが発生するため、短期的なお金のやりくりが優先されます。収入から生活費などを支払い、残ったお金を貯蓄に回そうとすると、「なかなかお金が貯まらない…」ことも少なくありません。

毎月どのくらいであれば無理なく先取り貯蓄・投資にまわせるかを割り出し、自動引き落としなどで自然に貯まるしくみをつくりましょう。

iDeCo(個人型確定拠出年金)と国民年金基金はどちらも国民年金基金が実施する任意加入の年金制度です。老後の公的年金に上乗せして受け取れる制度です。

それぞれの加入条件等を確認してみましょう。

| 国民年金基金 | iDeCo | |

|---|---|---|

| 加入資格者 | 自営業者・フリーランス (国民年金第1号被保険者) |

自営業者・会社員・公務員・主婦(夫)など (国民年金第1号、第2号、第3号被保険者) |

| 掛金の上限 (国民年金第1号被保険者) |

国民年金基金とiDeCo合算で月額6万8,000円 | |

| 税制メリット | 加入中の所得税・住民税の減額および受け取り時の退職所得控除、公的年金等控除の適用 | |

| 運用方法とリスク・リターン | リスク・リターン低 | 投資信託で運用する場合はリスク・リターン高 |

| 受け取り方 | 年金型 | 一括型・年金型・併用型 |

| 手数料 | なし | あり |

| 中途解約の可否 | 原則不可 | |

老後資金など遠い将来のためのお金や、使う予定のないお金は、資産の増加が期待できる投資信託などで運用しましょう。